A 7つの方法をご案内します

昔の電話番号を調べるのはやっかいですが、面倒がらずにきちんと調べることでより正確なあなたの信用情報を確認できます。

住宅や車の購入、クレジットカードの取得を目指しているのであれば、避けては通れません。

1.電話会社に確認する

携帯電話番号

契約していた携帯電話会社(docomo、au、SoftBankなど)のショップに本人が来店し、過去の契約電話番号を検索してもらう方法です。

何年間さかのぼれるかについては、携帯会社から明確な回答を得られていませんが、試してみる価値はあるでしょう。

本人確認のため、運転免許証など身分証明書を持っていきましょう。

契約当時の住所を聞かれるかもしれませんので、調べておくとよいでしょう。

固定電話番号

本人からNTT116に電話します。

当時の住所を聞かれるかもしれませんので、調べておきましょう。

2.古い携帯電話の端末を探す

古い端末が残っていれば、充電して自分の番号を見てみましょう。

机の引き出しなどに入っていることがあります。

3.パスポートを見る

パスポートの最終ページの「所持人記入欄」に氏名、住所、電話、事故の場合の連絡先を手書きで記入する欄があります。

このページに、古い電話番号を記入していることがよくあります。

※2020年2月4日以降に申請されたパスポートには所持人記入欄がありません。

4.家にある書類を見る

契約書などの控えは残っていませんか?

- カード、ローン申込書

- 家の賃貸借契約書

- ポイントカード申込書

- NTTの利用休止のお知らせハガキ(固定電話の番号を休止した場合)

名簿は残っていませんか?

最近は少なくなりましたが、昔は勤務先や学校で名簿が配られていた時代があります。

本棚、押し入れから引っ張りだして確認してみましょう。

5.親、祖父母、兄弟、親戚、友達らに尋ねる

- 両親やおじいちゃん、おばあちゃんは、紙の電話帳を持っていて、そこにあなたの昔の電話番号の記載があるかもしれません。

- 尋ねた人の昔の携帯端末に当時のあなたの番号が入っているかもしれません。

- あなたが出した昔の年賀状にあなたの電話番号がかかれているかもしれません。

(電話番号は書かない人も多いかもしれませんが。) - 勇気が必要な方法ですが、元彼、元彼女、元妻、元夫と連絡が取れる方は、その方々に当時の電話番号を尋ねる方法もあります。

6.先にJICCを開示する

信用情報を開示する順番はJICC→CICがおすすめです。

JICCは過去の住所の郵便番号が一致していれば、電話番号が一致しなくても、開示されることがあるようです。

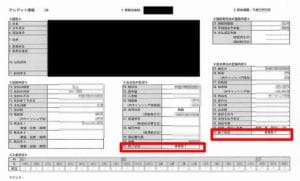

JICCで開示したら、『信用情報記録開示書(ファイルD・ファイルM)』<本人情報>を見て下さい。

- 『自宅電話番号』や『連絡先電話番号』の欄にあなたが忘れていた電話番号が記載されていることがあります。(000000-0000-0000と0が並んでいる時は残念ながら登録がありません。)

- 『本人確認書類』の欄に過去の運転免許証番号や健康保険証番号が記載されていることがあります。

そこに書かれている番号は、必ずCICで開示請求する時に全て記入するようにしましょう。

7.一度CICを開示してみる

上記に述べた方法でわかる限りの電話番号、運転免許証番号を記入(入力)して一度CICに開示請求をします。

開示された信用情報の「電話番号」欄をよく見ると、覚えていた番号の隣に、忘れていた電話番号が記載されていることがよくあります。

(これは、貸金業者が複数の電話番号や身分証明書番号を登録しており、あなたが書いた電話番号や運転免許証番号の一部と一致したために開示されたものです。)

忘れていた電話番号を記入(入力)して再度CICに請求すると、より正確な情報が開示されるでしょう。

関連動画

-

音が出ますのでイヤホンをしてから再生してください。

-

文章を読むのに疲れた方は、動画が楽ですよ。

合わせて読みたい記事