相談者

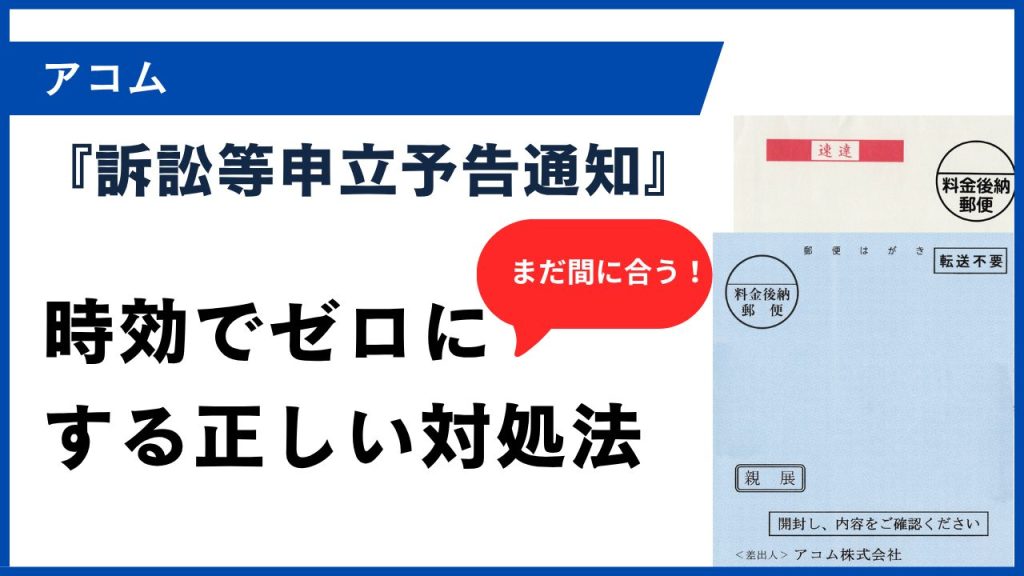

相談者5年以上何もなかったのに、急に『訴訟等申立予告通知』が届きました。

もう裁判になるのでしょうか?

司法書士西村

司法書士西村大丈夫ですよ。5年以上支払いができていないのなら、裁判を起こされる前に『時効』という制度で借金をゼロにできる可能性が十分あります。 ただし、慌ててアコムに電話するのは絶対にNGです。

アコムから「訴訟等申立予告通知」が届くと、胸がドキッとして頭が真っ白になる方がほとんどです。

「5年以上前の借金なのに、なぜ今さら?」

「この紙は、もう裁判が始まるという意味?」

「無視したら、給料や口座を差し押さえられるの?」

そんな不安なお気持ちでこの記事を開かれたと思います。

まず安心していただきたいのは、この通知が届いた段階では、まだ裁判は始まっていません。

大丈夫です。この通知が届いても、まだ間に合います。

司法書士業務に携わって20年以上、アコムから訴訟等申立予告通知などが届いたお客様を解決に導いてきた私、司法書士西村が、この状況を乗り切る正しい方法をお教えします。

「訴訟等申立予告通知」とは何?今どの段階?

訴訟等申立予告通知の意味

「訴訟等申立予告通知」とは、簡単に言えば「払わないのなら、裁判所に訴えますよ」という最終警告のような文書です。

- まだ裁判は起こされていない。

- 裁判を検討している段階。

- 放置すれば、本当に裁判に進む可能性がある。

今どの段階にいるのか

「訴訟等申立予告通知」が届いたということは「裁判の一歩手前」の段階です。

借金の督促の一般的な流れを示すと、以下のようになります

- 電話・督促状など

↓ - 訴訟等申立予告通知 【←今ココ】

↓ - 裁判

↓ - 差し押さえ

つまり、「まだ裁判は始まってないが、放置すると裁判・差し押さえに進んでしまう重要な局面」にあります。

「久しぶりに届いた通知が訴訟等申立予告通知だった」という方へ

5年以上アコムの支払いができていない方の中には、何年も音沙汰がなかったのに、いきなりこの「訴訟等申立予告通知」が届いたというケースが珍しくありません。

速達で届くことも多く、通知に書かれた一括返済の期限を見て「急いで連絡しないと」と焦ってしまうかもしれませんが、慌ててアコムに電話するのは絶対にNGです。

なぜ急に届いたのか

アコム側は、長期間回収できていない古い債権についても、順番に回収を図っていますが、その対象にあなたが含まれた(あなたの順番が来た)と考えられます。

「最近連絡がなかったから、もう忘れられたのかも」と思っていた矢先にこの通知が届き、驚かれた方も多いでしょう。しかし、連絡がなかったからといって、借金が消えたわけではありません。

ただ、最後に返済してから5年以上経過しているなら、「時効」という制度で借金をゼロにできる可能性があります。

アコムの借金は「時効」でゼロにできるのか【最重要】

この章が、この記事で一番大事な部分です。

5年以上アコムへ支払いができていない方は、じっくり読んでください。

司法書士業務に携わって20年以上の経験から申し上げますと、訴訟等申立予告通知が届いた方の多くが、実は「時効」でゼロにできる可能性を持っています。

消滅時効とは?

消滅時効とは、「長い間請求されなかった借金は、借りた側が『時効なのでもう払わなくてよいはず』と主張すれば、法律上払わなくてよくなる」というルールです。

アコムのような消費者金融からの借金は、多くの場合、5年がこの期間の目安です。

- 「5年たったら自動的にゼロになる」わけではない

- こちらから時効を主張(時効援用)しないと消えない

- アコムが途中で裁判をしていれば、その時点でカウントがリセットされる

時効期間はいつから数えるのか?

アコムの場合は通常、返済期日の翌日からカウントします。

手元の訴訟等申立予告通知で「返済期日」を確認してみてください。

書類中程の区分の下、ローン(キャッシング)またはショッピング(クレジット)の下に返済期日の記載があります。

「返済期日」が5年以上前になっていれば、時効の可能性が十分あります。

あなたに「時効」の可能性があるかチェック

- 「返済期日」から5年以上経っている?

↓はい(経っている) - その後、アコムと支払いの約束をしていない?

↓はい(約束していない) - 裁判所から書類が来ていない?

↓はい(来ていない)

【時効の可能性あり!司法書士に相談】

チェック1:「返済期日」はいつか?

「返済期日」が5年以上前で、そこから一切支払っていないなら、時効の可能性があります。

チェック2:その後、アコムと連絡や約束をしていないか?

以下のようなことがあれば、その時点からまた5年のカウントがスタートしている可能性があります。

- 電話で「来月から払います」と言った

- 分割での支払計画に同意した

- 和解書にサインした

これらに心当たりがなく、完全に音信不通の状態が続いているなら、時効の可能性があります。

チェック3:裁判所から書類が届いていないか?

以下のような裁判所の書類が過去に届いていれば、その時点で時効がリセットされている可能性が高いです。

- 支払督促

- 訴状

- 判決書

裁判所の書類は封筒に「裁判所」と書かれているのが特徴で、アコムからの通知とは明らかに異なります。

受け取らなかった場合も同様です。 不在票を無視した、家族が受け取った、受取拒否したなどの場合でも、裁判手続きが進んでいる可能性があります。

裁判所からの書類や不在票に全く心当たりがないなら、時効の可能性があります。

このまま放置するとどうなるのか

「5年以上たっているなら、放っておいてもそのうち時効になるだろう」

これは非常に危険な考え方です。

放置した場合の流れ

1. 裁判所から書類が届く

「支払督促」や「訴状」など、裁判所から書類が届きます。

2. 無視すると、アコムの主張どおりに確定

裁判所からの書類も無視すると、時効などの反論ができないまま、アコムの請求額どおりの判決が確定してしまいます。

3. 差し押さえに進む

- 給料の差し押さえ: 手取りの4分の1まで(勤務先に知られる)

- 銀行口座の差し押さえ: 預金残高が差し押さえられる

今回の「訴訟等申立予告通知」が届いた段階でご相談いただいた方の多くが、裁判にならずに時効で解決できています。

裁判所から書類が届く前の「今」が、最もスムーズに解決できる絶好のタイミングです。

時効で借金をゼロにするには何をすればいいのか?

時効を使って借金をゼロにするためには、「時効援用(じこうえんよう)」という手続きが必要です。

「時効援用」とは、具体的には、あなたの側からアコムに対して「もう時効なので支払いません」と正式な通知を送る手続きのことです。

この手続きを行って初めて、支払い義務が完全に消滅します

この手続きは自分でできるのか?

結論から申し上げると、自分でやることも可能ですが、法的な文書作成に不慣れな方が行うのはリスクが高いというのが正直なところです。

特に「訴訟等申立予告通知」が届いている今の段階では、以下のようなリスクがあります

書面の内容を間違えると逆効果になる

表現を一つ間違えると「借金があることを認めた」ことになり、時効でゼロにできるはずだったチャンスを自分で潰してしまうおそれがあります。

時効期間の計算を間違えるリスク

自分では時効期間が過ぎていると思っていても、過去の裁判や債務承認により時効期間が経過していないケースがあります。その状態で通知を送ってしまうと、アコム側を刺激し、すぐに裁判に進まれる危険があります。

時間との勝負

今は「裁判の一歩手前」です。書類の不備でやり直している間に、裁判を起こされてしまう可能性があります。

司法書士に依頼するメリット

時効の成立可能性を正確に判断

最終返済期日、その後のやりとり、裁判の有無などを聞き取りと書類から総合的に確認し、時効が使えるかどうかを可能な限り正確に判断します。

督促が即座に止まる

司法書士に依頼すると、司法書士からの通知がアコムに届いた時点でアコムからの督促が止まります。

適切な通知書の作成と確実な送付

法的に有効な時効援用通知書を作成し、確実にアコムに到達するように送付を行います。

万が一の場合の対応

時効援用後にアコムが争ってきた場合や、裁判所から書類が届いた場合も代理人として適切な対応が可能です。

絶対にやってはいけないNG行動

解決前裁判を起こされないか不安で…。とりあえずアコムに電話して、『分割で払いたい』と相談してみようと思うのですが。

司法書士西村その一言で時効でゼロにできるチャンスが消えてしまうおそれがあります。アコムに連絡する前に、以下のNG行動を必ず確認してください。

- アコムに電話 → 「少しずつ払います」→ 時効リセット

- 少額支払い → 1円でもアウト → 時効リセット

- 和解書サイン → 債務承認 → 時効リセット

アコムに慌てて電話する

電話の中で「一括は無理ですが、分割なら支払えます」「来月なら1万円払います」などと言ってしまうと、それが借金を認めた行為(債務承認)として扱われ、時効がリセットされる可能性があります。

とりあえず少しだけ支払う

この「少額の支払い」も、借金を認めた行為として扱われます。

1円でも払ってしまえば、そこからまた5年カウントがスタートする可能性があります。

「示談書」や「合意書」にサインする

「示談書」や「合意書」などの書類にサインすると、法的に有効な「債務承認」になり、時効のカウントがリセットされ、しかも新たな約束に縛られるという結果になりかねません。一度サインしたものをなかったことにするのは、極めて困難です。

時効にならなかった場合の解決策

聞き取りや債権調査の結果、時効期間が過ぎていない、途中で裁判があり時効がリセットされていた、というケースもあります。その場合でも、まだできる対処法はあります。

任意整理

司法書士がアコムと交渉し、今後の利息をカットしてもらい、無理のない分割払いにしてもらう方法です。

自己破産

裁判所に申し立てて、借金を全額免除してもらう手続きです。

個人再生

裁判所に申し立てて、借金の総額を大きく減らしてもらい(例:80%カットなど)、残りを3~5年の分割で払う手続きです。

アコムの時効援用 解決事例

アコムの訴訟等申立予告通知のよくある質問

- 昔のことで、いつ借りたか・最後にいつ返したか全く覚えていません。それでも相談できますか?

-

はい、全く問題ありません。長い間放置していれば、覚えていないのが普通です。今回届いた「訴訟等申立予告通知」に記載されている日付などから状況を把握し、時効の可能性を判断することができます。

- 家族や職場にバレずに解決できますか?

-

司法書士に依頼した時点で、アコムからの電話や郵便物はすべて司法書士事務所宛てになり、ご自宅への督促は止まります。 逆に、一番バレるリスクが高いのは「放置すること」です。放置して裁判所からの書類が家族に見られたり、給料が差し押さえられて、職場に知られてしまうおそれがあります。

- この通知を無視したらどうなりますか?

-

裁判に進み、給料や口座を差し押さえられるおそれがあります。 「訴訟等申立予告通知」は裁判の直前警告です。ここで何もしないと、次は裁判所から書類が届き、最終的には給料や銀行口座の差し押さえに進む可能性があります。

- 相談するタイミングはいつが良いですか?

-

「今すぐ」をお勧めします。 「訴訟等申立予告通知」は裁判の直前警告です。ここで迷って時間をかけてしまうと、本当に裁判を起こされ、裁判前に時効で解決できるチャンスを失ってしまうリスクがあります。

アコムの時効援用 お客様の声

まとめ「今」動けば、まだ間に合う可能性があります

アコムからの「訴訟等申立予告通知」は、裁判の一歩手前の警告です。

この記事の重要なポイント

- 5年以上支払っていないなら、時効で借金をゼロにできる可能性があります

- アコムに電話する、少額でも支払うのは絶対NG(時効が使えなくなります)

- 時効の判断や手続きは自分でやるとリスクが高いため、専門家に任せるのが安全です

「自分の場合は時効になるのか?」「今、何をすべきか?」

そう感じたら、自分でアコムに連絡する前に、まずは司法書士にご相談ください。

届いた通知書をお手元に用意してご相談いただければ、状況をできるだけ正確に把握し、最適な解決策をご提案できます。

司法書士西村裁判を起こされる不安から解放されるためにも、お早めにご相談いただくことをお勧めします。

請求におびえる毎日を、もう終わりにしたい方はこちら

しつこい営業は一切ありません。